„Produktentankerfonds 2“: Antrag auf Eröffnung des Insolvenzverfahrens

Nun ist es amtlich: Anleger der vom Emissionshaus König & Cie. aufgelegten Schiffsbeteiligung „Produktentankerfonds 2“ können ihr Geld wohl zum Großteil abschreiben. Ende September 2014 teilte die Geschäftsführung den Kapitalgebern per Rundschreiben mit, dass für die zwei Schiffsgesellschaften MT „King Eric“ Tankschiffahrts GmbH & Co. KG sowie die MT „King Edward“ Tankschiffahrts GmbH & Co. KG jeweils ein Antrag auf Eröffnung des Insolvenzverfahrens gestellt wurde. Bereits im Juli gleichen Jahres wurden die Anleger informiert, dass die wirtschaftliche Lage äußerst angespannt sei. Letztlich habe man, so die Geschäftsführung, die finanzierende Bank nicht davon überzeugen können, die Gesellschaften fortzuführen.

Der Fonds

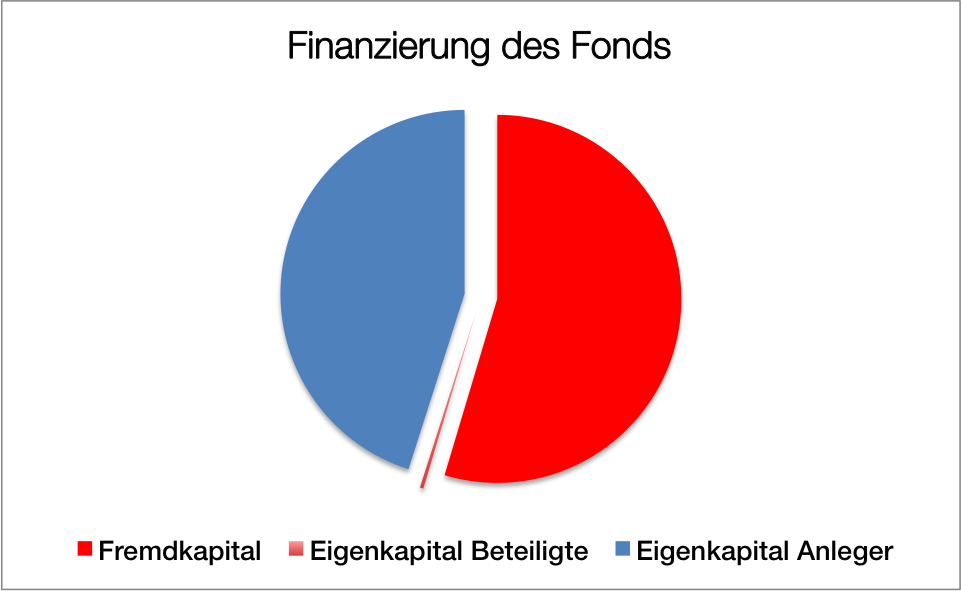

Bei der vorliegenden Schiffsfondsbeteiligung des Emissionshauses König & Cie., dort unter dem Namen „Produktentankerfonds 2 – Renditefonds 60“ initiiert , handelt es sich um eine im Jahre 2007 emittierte geschlossene Fondsbeteiligung aus dem Marktsegment der Tanker. Der Sache nach bündelt dieser Dachfonds zwei Einschiffsgesellschaften, nämlich die MT „King Eric“ Tankschiffahrts GmbH & Co. KG sowie die MT „King Edward“ Tankschiffahrts GmbH & Co. KG.  Bei den Schiffen handelt es sich ausweislich des Emissionsprospektes um moderne Doppelhüllen-Produkttanker der Handymax-Klasse. Das geplante Fondsvolumen betrug etwa EUR 80.500.000,00. Wie bei den meisten geschlossenen Fondsbeteiligungen wurden die Gelder zur Gründung und zum Betrieb des „Fonds“ zum einen durch Fremdkapital = Kredite und durch Eigenkapital = Anlegergeld bereitgestellt. Dabei besteht – wie auch hier – bei den meisten Fondsbeteiligungen eine hohe Abhängigkeit von Banken, denn die Fremdkapitalquoten sind häufig sehr hoch. Damit ist natürlich auch klar, dass die Banken wesentlichen Einfluss auf den Fortbestand der Gesellschaften ausüben können, insbesondere für den Fall, dass die Gesellschaften ihren Zahlungsverpflichtungen nicht mehr entsprechend der abgeschlossenen Verträge nachkommen können. Hier gilt es dann nämlich in erster Linie für die Banken, die zur Verfügung gestellten Gelder durch Sicherheiten, hier in Form des „Zugriffes“ auf den Sachwert Schiff, jedenfalls zu einem Teil zu retten. Schlechter sieht es da schon für die Anleger aus. Regelmäßig reichen die Gelder – etwa im Falle der Veräußerung der Investitionsobjekte – nicht ansatzweise zur Rückzahlung der investierten Gelder aus.

Bei den Schiffen handelt es sich ausweislich des Emissionsprospektes um moderne Doppelhüllen-Produkttanker der Handymax-Klasse. Das geplante Fondsvolumen betrug etwa EUR 80.500.000,00. Wie bei den meisten geschlossenen Fondsbeteiligungen wurden die Gelder zur Gründung und zum Betrieb des „Fonds“ zum einen durch Fremdkapital = Kredite und durch Eigenkapital = Anlegergeld bereitgestellt. Dabei besteht – wie auch hier – bei den meisten Fondsbeteiligungen eine hohe Abhängigkeit von Banken, denn die Fremdkapitalquoten sind häufig sehr hoch. Damit ist natürlich auch klar, dass die Banken wesentlichen Einfluss auf den Fortbestand der Gesellschaften ausüben können, insbesondere für den Fall, dass die Gesellschaften ihren Zahlungsverpflichtungen nicht mehr entsprechend der abgeschlossenen Verträge nachkommen können. Hier gilt es dann nämlich in erster Linie für die Banken, die zur Verfügung gestellten Gelder durch Sicherheiten, hier in Form des „Zugriffes“ auf den Sachwert Schiff, jedenfalls zu einem Teil zu retten. Schlechter sieht es da schon für die Anleger aus. Regelmäßig reichen die Gelder – etwa im Falle der Veräußerung der Investitionsobjekte – nicht ansatzweise zur Rückzahlung der investierten Gelder aus.

Häufig wurden den Anlegern Schiffsbeteiligungen als sichere Kapitalanlagen verkauft. Der langfristige Anlagehorizont, bei dem vorliegenden Fonds mindestens bis zum Ende des Jahres 2026, unterstrich dem allgemeinen Verständnis nach für den Klein- und Privatanleger häufig die Sicherheit. Denn typischerweise sind langläufige Anlagen sichere Anlagen, die vom Anleger unter dem Anlageziel der Vermögensvorsorge abgeschlossen wurden. Dass sich die Klein- und Privatanleger hier aber an einer unternehmerischen Beteiligung engagiert haben, die aufgrund der damit verbundenen Risiken als spekulative Kapitalanlage einzustufen ist, wurde vielen Anlegern erst im Nachhinein bewusst.

Aktuelle Situation

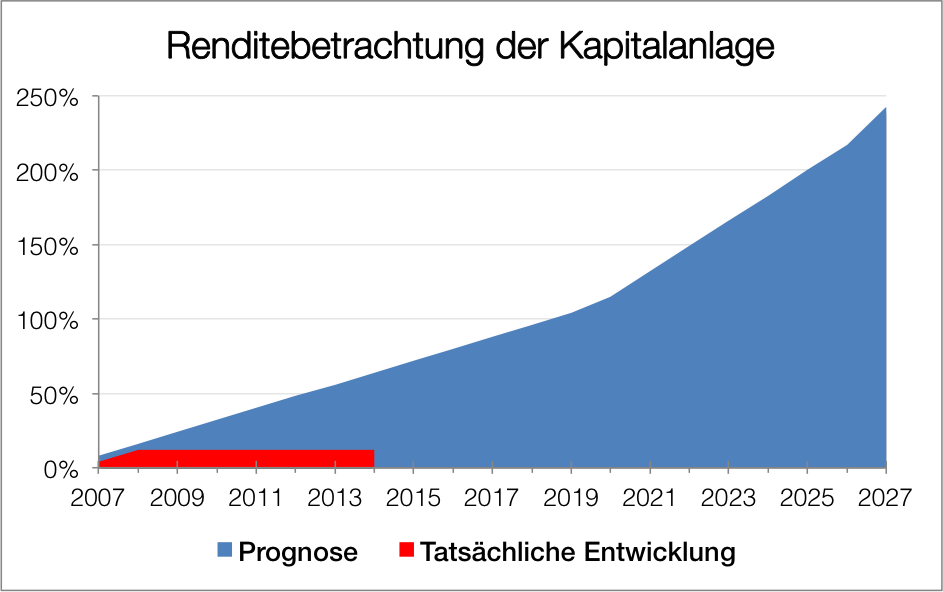

Der Schock für die Anleger des „Produktentankerfonds 2“ dürfte tief sitzen, denn bereits nach einer Laufzeit von nur acht Jahren droht nunmehr das vollständige „Aus“. Zudem ist das bisherige Ergebnis für die Anleger ernüchternd. Dies ist im Hinblick auf die prognostizierte Rendite auch kein Wunder. Denn alleine bis zum Jahre 2014 weicht die Rendite schon um etwa 80 Prozent vom prognostizierten Sollwert ab. Mit den aktuellen Anträgen auf Eröffnung der Insolvenzverfahren dürfte klar sein, dass auch zukünftig wohl keine Erträge mehr zu erwarten sind. Und bei Liquidation der Gesellschaft ist es zudem aufgrund der hohen Fremdkapitalquote höchst unwahrscheinlich, dass die Anleger noch weitere Auszahlungen – etwa aus der Veräußerung der Schiffe – erhalten. Damit dürfte die vermeintlich sichere Kapitalanlage für die Anleger nach nicht einmal der Hälfte der geplanten Laufzeit einen Totalverlust des investierten Geldes bedeuten. Und es kann noch viel schlimmer kommen: Unter bestimmten Rahmenbedingungen, die immer im Einzelfall geprüft werden müssen, können erhaltene Ausschüttungen sogar zurückgefordert werden.

Der Schock für die Anleger des „Produktentankerfonds 2“ dürfte tief sitzen, denn bereits nach einer Laufzeit von nur acht Jahren droht nunmehr das vollständige „Aus“. Zudem ist das bisherige Ergebnis für die Anleger ernüchternd. Dies ist im Hinblick auf die prognostizierte Rendite auch kein Wunder. Denn alleine bis zum Jahre 2014 weicht die Rendite schon um etwa 80 Prozent vom prognostizierten Sollwert ab. Mit den aktuellen Anträgen auf Eröffnung der Insolvenzverfahren dürfte klar sein, dass auch zukünftig wohl keine Erträge mehr zu erwarten sind. Und bei Liquidation der Gesellschaft ist es zudem aufgrund der hohen Fremdkapitalquote höchst unwahrscheinlich, dass die Anleger noch weitere Auszahlungen – etwa aus der Veräußerung der Schiffe – erhalten. Damit dürfte die vermeintlich sichere Kapitalanlage für die Anleger nach nicht einmal der Hälfte der geplanten Laufzeit einen Totalverlust des investierten Geldes bedeuten. Und es kann noch viel schlimmer kommen: Unter bestimmten Rahmenbedingungen, die immer im Einzelfall geprüft werden müssen, können erhaltene Ausschüttungen sogar zurückgefordert werden.

Was können Anleger jetzt noch tun?

Nach unseren Erfahrungen wurden vielen Anlegern geschlossene Fonds entgegen ihrer tatsächlichen Risikoneigung verkauft. So wurde das Kapitalanlageprodukt etwa im Zuge des Beratungsgespräches als sicheres Investment angepriesen, obwohl es sich tatsächlich um ein spekulatives Anlageprodukt handelte. Ansatzpunkte für die Geltendmachung von Schadensersatzansprüchen gibt es viele. Begründet werden entsprechende Schadensersatzansprüche häufig mit dem Oberbegriff der „Falschberatung“. Grundsätzlich hat der Anleger zunächst einen Anspruch auf eine anleger- und anlagegerechte Beratung, wie der Bundesgerichtshof in einem wegweisenden Urteil feststellte. Eine dementsprechende Beratung hat eine Vielzahl von Einzelaspekten zu beinhalten. Im Rahmen der uns zahlreich geschilderten Beratungsgespräche wurde aber häufig nicht über die entsprechenden Gesichtspunkte aufgeklärt. Liegt hier ein nachweisbarer Verstoß vor, so ist es sinnvoll für den Anleger Ansprüche geltend zu machen. Neben der geschuldeten anleger- und anlagegerechten Beratung schulden Banken und freie Vermittler zudem eine Offenlegung Ihres eigenen Interesses. Dieses besteht häufig darin, durch die Vermittlung der Investments Provisionen zu erhalten. Je nach Beratungskonstellation und Höhe der Provisionen sind die Aufklärungspflichten für Banken und freie Vermittler unterschiedlich. Stellt man die Provisionen bei dem „Produktentankerfonds 2“ einmal graphisch im Verhältnis zum eingeworbenen Kapital der Anlege dar, wird deutlich, dass ein sehr hohes Eigeninteresse am Vertrieb des Fonds vorhanden war. Dies blieb vielen Anlegern jedoch verborgen. Nach unseren Erfahrungen gingen die Anleger sogar regelmäßig davon aus, dass entweder überhaupt keine Provision oder maximal das Agio = Aufgeld als Provision anfallen würde. Auch der Gesichtspunkt „Provisionen“ kann beim Vorliegen der entsprechenden Voraussetzungen die Begründung eines durchsetzbaren Schadensersatzanspruches darstellen. Wir empfehlen betroffenen Anlegern grundsätzlich die Prüfung etwaiger Ansprüche aufgrund von Falschberatung durch einen auf das Bank- und Kapitalmarktrecht spezialisierten Anwalt.

Grundsätzlich hat der Anleger zunächst einen Anspruch auf eine anleger- und anlagegerechte Beratung, wie der Bundesgerichtshof in einem wegweisenden Urteil feststellte. Eine dementsprechende Beratung hat eine Vielzahl von Einzelaspekten zu beinhalten. Im Rahmen der uns zahlreich geschilderten Beratungsgespräche wurde aber häufig nicht über die entsprechenden Gesichtspunkte aufgeklärt. Liegt hier ein nachweisbarer Verstoß vor, so ist es sinnvoll für den Anleger Ansprüche geltend zu machen. Neben der geschuldeten anleger- und anlagegerechten Beratung schulden Banken und freie Vermittler zudem eine Offenlegung Ihres eigenen Interesses. Dieses besteht häufig darin, durch die Vermittlung der Investments Provisionen zu erhalten. Je nach Beratungskonstellation und Höhe der Provisionen sind die Aufklärungspflichten für Banken und freie Vermittler unterschiedlich. Stellt man die Provisionen bei dem „Produktentankerfonds 2“ einmal graphisch im Verhältnis zum eingeworbenen Kapital der Anlege dar, wird deutlich, dass ein sehr hohes Eigeninteresse am Vertrieb des Fonds vorhanden war. Dies blieb vielen Anlegern jedoch verborgen. Nach unseren Erfahrungen gingen die Anleger sogar regelmäßig davon aus, dass entweder überhaupt keine Provision oder maximal das Agio = Aufgeld als Provision anfallen würde. Auch der Gesichtspunkt „Provisionen“ kann beim Vorliegen der entsprechenden Voraussetzungen die Begründung eines durchsetzbaren Schadensersatzanspruches darstellen. Wir empfehlen betroffenen Anlegern grundsätzlich die Prüfung etwaiger Ansprüche aufgrund von Falschberatung durch einen auf das Bank- und Kapitalmarktrecht spezialisierten Anwalt.

Wie gehen wir vor?

Wir beleuchten Ihren Fall individuell, weil jede Beratungssituation unterschiedlich ist und damit einzeln beurteilt werden muss. Falschberatung ist mehr als nur der Bezug auf die „Kick-Back-Rechtsprechung“. Im Rahmen der Ersteinschätzung prüfen wir Ihre Beratungssituation auf zirka 40 Aspekte. Anschließend wird das konkrete Anlageprodukt, der Anbieter sowie die Vertriebsstruktur anhand etwa 20 weiterer Kriterien analysiert. Das Ergebnis wird Ihnen im Rahmen einer Ersteinschätzung durch einen unserer Rechtsanwälte mitgeteilt. Sollten sich genügend Anhaltspunkte für eine Falschberatung ergeben, wird mit Ihnen eine mögliche Vorgehensweise besprochen.

Artikel zum Download und Drucken als PDF-Datei:

Ansprechpartner: RA Christoph R. Schwarz, RA Christian Mertsch